フィンテックは「Finance(金融)」と「Technology(技術)」をかけ合わせた造語で、AIやブロックチェーンなどの最新テクノロジーを活用した新しい金融サービスを指します。

フィンテックの活用例は、会計業務の効率化や財務管理の最適化をはじめ、近年話題の仮想通貨や決済ペイ、個人資産運用のシミュレーションなど多岐にわたります。また、金融機関以外のさまざまなビジネスや私たちの生活にも変革を起こす、DX(デジタルトランスフォーメーション)を推進する重要なファクターとしても注目されています。

本記事では、フィンテックの言葉の意味や市場規模、カオスマップによるサービスの分類、フィンテックを支える最新テクノロジーから今後の課題まで解説します。

➡︎【無料e-book】金融業界のDX推進に役立つフィンテックの基礎知識

目次

FinTech(フィンテック)とは? 言葉の意味をおさらい

フィンテックの言葉の意味やこれまでの歴史をおさらいしましょう

近年「フィンテック」という言葉をよく耳にするようになりましたが、言葉の意味や誕生の経緯を知らない人は意外と多いのではないでしょうか? ここではフィンテックの基礎知識をおさらいしましょう。

FinTechの意味と歴史

フィンテックは「Finance(金融)」と「Technology(技術)」を組み合わせた造語。金融サービスとテクノロジーを結びつけ、会計業務の効率化や顧客体験の価値向上を図る取り組みです。

フィンテックの始まりは1860年代、海底ケーブルを用いた電子資金振替(ネットワークを利用した送金・決済)まで遡ります。1950年代にはクレジットカード、1960年代にはATMが登場し、1980年代からは世界各地でオンラインバンキングがスタート。金融機関の業務や顧客との取引も徐々にデジタル化されていきました。

そんなフィンテックの勃興を決定づけたのは2008年の「リーマン・ショック」。アメリカの大手証券会社「リーマン・ブラザーズ」が経営破綻し、世界的な金融危機を招いた出来事です。

この影響で銀行への不信感が高まり、金融業界の優秀な人材はIT業界へ流入。金融業界や消費者の課題を解決するべく、AI(人工知能)やブロックチェーンを活用した新しい金融サービスが次々と登場しました。この時期に誕生したフィンテック関連のベンチャー企業は100社を超えるといわれています。

➡︎【無料e-book】金融業界のDX推進に役立つフィンテックの基礎知識

FinTechの市場規模

Market Data Forecastのレポートによると、2025年時点の世界のフィンテック市場規模は1083億8000万ドル(約12兆円)。2025年には3050億5000万ドル(約32兆円)まで成長すると見込まれています。

市場の過半数を占めるのは「決済ペイ・送金」カテゴリーのサービス。なかでもアジア地域の躍進が著しく、2019年6月には中国の決済サービス「Alipay(アリペイ)」のユーザー数が12億人を突破しました。

日本では、2018年10月に消費税増税が表明されたのち、決済アプリ「PayPay」が100億円還元キャンペーンを展開して話題に。増税後は政府主導の「キャッシュレス・ポイント還元事業」の影響もあり、QRコード決済利用率が増加。最多加盟店数を誇る「PayPay」の登録ユーザー数は、2020年6月時点で3000万人をマークしています。

矢野経済研究所のレポートによると、2018年時点の日本国内のフィンテック市場規模は2145億円。2022年度には1兆2102億円まで拡大すると予測されています。

➡︎【無料e-book】金融業界のDX推進に役立つフィンテックの基礎知識

FinTechが拡大する背景

フィンテック拡大のベースにはまず情報通信技術(ICT)の進歩があります。

2001年、高速ネットワークを実現した第3世代移動通信システム「3G」の商用サービスがスタート。2000年代後半にはスマートフォンが普及し始め、ユーザーは金融サービスに容易にアクセスできるようになりました。

そんななか、2008年にリーマン・ショックが発生。それまで巨額の利益を上げてきた投資銀行・証券会社への不信感、景気後退への不安、適切な金融サービスを受けられない不満から、消費者は金融機関の中央集権的な体制に疑問を抱くように。

ここから金融サービスの分権化が始まります。

その象徴ともいえるのが、2009年に誕生した仮想通貨「ビットコイン」。複数のコンピューターで情報を管理し合う「ブロックチェーン」によって取引の透明性や対改ざん性を担保し、金融機関を介さずに取引できる通貨です。

このような金融サービスの隆盛を決定付けたのは、経済が不安定な時期に幼少期〜青年期を過ごしたミレニアル世代の台頭です。

インターネットバンキングを含むオンサインサービスに慣れ親しんだミレニアル世代は、今や世界人口の約20%を占める世代に。2020年には24〜39歳を迎え、住宅ローンや資産運用を検討し始めるタイミングに差し掛かっています。彼らのニーズに応える新たなサービスの創出は、金融業界の成長を考えるうえで大きな課題といえるでしょう。

➡︎【無料e-book】金融業界のDX推進に役立つフィンテックの基礎知識

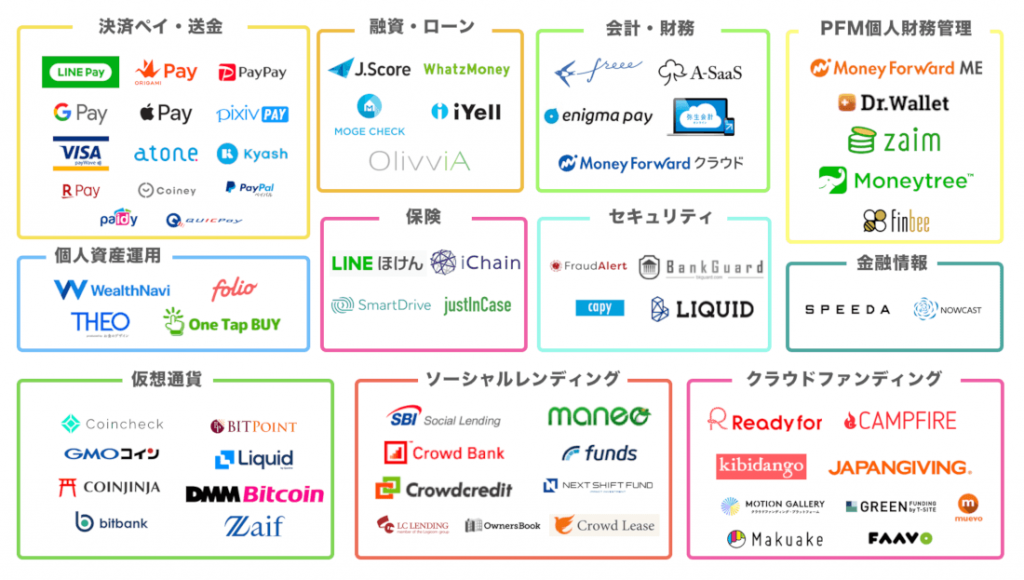

FinTech(フィンテック)のカオスマップと分類

2019年版 フィンテック企業カオスマップ ©️2017–2020 MAStand

FinTech・仮想通貨情報メディア「MAStand」は2019年5月、フィンテック関連サービスのカオスマップを公開しました。これをもとに、各カテゴリーの定義や代表的なサービスを紹介します。

➡︎【無料e-book】金融業界のDX推進に役立つフィンテックの基礎知識

FinTechのカテゴリー①:仮想通貨

仮想通貨は紙幣・硬貨のような現物ではなく、電子データでやりとりされる通貨のこと。このカテゴリーには、「Coincheck」「GMOコイン」「DMM Bitcoin」といった仮想通貨取引所のほか、仮想通貨・ブロックチェーン技術などの検索エンジン「COIN NINJA」といったサービスが含まれます。

仮想通貨取引所「Liquid by Quoine」は2019年4月、フィンテック業界では日本初となるユニコーン企業に。今後、仮想通貨市場を牽引していく日本企業として期待が寄せられています。

FinTechのカテゴリー②:保険

保険分野におけるフィンテックは、Insurance(保険)とTechnology(テクノロジー)を掛け合わせて「InsurTech(インシュアテック)」と呼ばれています。AI(人工知能)を活用した業務効率化や健康増進型保険などの新しいサービスが期待されている分野です。

ベンチャー企業の「justInCase」は、毎月の保険料を癌になった契約者数をもとに算出する「わりかん保険」で話題に。保険金の用途・内訳をオープンにし、契約者同士がリスクをシェアするという新しいスタイルの保険です。

FinTechのカテゴリー③:決済ペイ・送金

QRコード・バーコードを使ったスマホ決済や、アプリユーザー間であれば手数料無料で送金できるPayサービス。消費税増税によるキャッシュレス・ポイント還元事業をきっかけに、国内でも利用者が急増しました。

「2025年までに世界のクレジットカード総取引件数の10%を占める」といわれているのは「Apple Pay」。手持ちのクレジットカードや電子マネーをアプリで一括管理できる利便性の高さが魅力です。

ICT総研の市場調査によると、国内のスマホ決済市場は2020年度に約3兆円規模まで拡大する見通しです。

FinTechのカテゴリー④:セキュリティ

ITシステムのセキュリティは金融サービスにおいて重要な課題。このカテゴリーには、サイバー攻撃や不正ログイン対策、生体認証技術を提供する企業が含まれています。

ベンチャー企業の「Liquid」は、顔認証を使った本人確認サービス「LIQUID eKYC」を開発。高精度の画像照合や画像処理技術によって高いセキュリティレベルを保つことができるサービスで、現在、複数の金融機関に導入されています。

FinTechのカテゴリー⑤:融資・ローン

金融機関の代表的な業務といえるローン・融資にもフィンテックの波が押し寄せています。

不動産テックにも含まれる「モゲチェック」は、住宅ローンのオンラインワンストップサービス。借り入れ可能額を判定したり、最適な住宅ローンを提案したり、借り換え手続きを代行してくれたりと、消費者のフェーズに合わせてさまざまなサービスを利用できます。

➡︎【無料e-book】金融業界のDX推進に役立つフィンテックの基礎知識

FinTechのカテゴリー⑥:個人資産運用

個人資産運用の面では“AI投資”が活発化しています。

「WealthNavi」「THEO」「folio」などのサービスは、AIを搭載したロボットアドバイザーが資産運用のポートフォリオやリスクを提示します。運用の自動化や目的別のアレンジも可能なので、初心者でも資産運用を始めやすいのが特徴です。

FinTechのカテゴリー⑦:クラウドファンディング

クラウドファンディングは、オンライン上で主に個人から資金を集めて事業の達成などを図る仕組み。商品開発や社会活動支援、不動産運用など目的は多岐にわたり、購入型・寄付型・融資型・投資型の4つに分類されています。

国内最大級のクラウドファンディング「CAMPFIRE」は2019年10月、累計流通額が150億円を突破。現在の成長率から、2020年末には300億円に到達するとの予測も発表しました。

FinTechのカテゴリー⑧:ソーシャルレンディング

ソーシャルレンディングは融資型クラウドファンディングのことで、個人間の金銭の貸し借りを仲介するオンラインサービスを指します。

アメリカでは、ソーシャルレンディングのプラットフォームを運営する「Lending Club」が2020年2月、フィンテック企業としては初となる銀行の買収を発表。従来よりも低い融資手数料、キャッシュフローの効果的な管理方法を提供し、柔軟性の高い金融サービスを目指しています。

FinTechのカテゴリー⑨:会計・財務

このカテゴリーには、法人・個人を問わず会計・経理業務を支援するサービスが含まれます。

クラウド会計ソフトを展開する「freee」は、手入力が必要だった請求書などの取引情報を自動化するだけでなく、入金管理や資金繰りなどの上流工程までサポート。有料課金ユーザーの企業数は16万件を超えます。

FinTechのカテゴリー⑩:PFM(個人財務管理)

PFMは「Personal Financial Management」の略で、主に家計簿アプリなどの個人財務管理サービスを指します。

オンライン家計簿サービス「Zaim」は、銀行口座やクレジットカードと連携して財務情報を自動的に集め、家計簿を作成してくれるサービス。居住エリアや世帯構成などの情報から受給対象となる給付金を教えてくれたり、利用頻度の高い店舗のキャンペーン情報を通知してくれる便利な機能も搭載されています。

FinTechのカテゴリー⑪:金融情報

このカテゴリーには、経済情報や物価指数、消費動向などを掲載するプラットフォームが含まれます。

経済情報プラットフォーム「SPEEDA」は、3000部の業界レポートや800万社の企業情報、2000媒体のニュースなどから情報収集・分析をサポート。競合調査のスピードアップ、ターゲット企業のリスト化、市場のトレンドのキャッチアップなどに役立てることができます。

➡︎【無料e-book】金融業界のDX推進に役立つフィンテックの基礎知識

FinTech(フィンテック)を支える5つの最新テクノロジー

フィンテックにはブロックチェーンやAI、APIなどの最新技術が不可欠

フィンテックには前述のブロックチェーンのほか、AIやIoTなどさまざまな最新テクノロジーが使われています。ここからは、その仕組みや用途を解説します。

ブロックチェーン:コスト削減、安定運用

ブロックチェーンは、ネットワーク上の端末が対等な関係でデータを共有し、中央管理者を介さずにシステムを維持する仕組みです。

従来のシステムは「クライアントサーバシステム」と呼ばれ、中央サーバがシステム全体を一括で管理しています。これに対し、ブロックチェーンのシステムは「P2Pネットワーク」と呼ばれ、端末同士がダイレクトに情報を送受信できます。

P2Pネットワークの主なメリットはコスト削減と安定運用の実現にあります。

クライアントサーバシステムではサーバの導入・運営・セキュリティ対策などに費用がかかりますが、P2Pネットワークでは端末同士でデータを管理するため、大幅なコスト削減が可能に。また、中央サーバのトラブルによって情報漏洩やシステムダウンを招きうるクライアントサーバシステムと異なり、P2Pネットワークでは正常に動いている端末同士で安定した運用を続けることが可能です。

IoT:ビッグデータ収集

IoTは「Internet of Things」の略で「モノのインターネット」のこと。パソコンやスマホなどのデバイスだけでなく、自動車や医療機器、電化製品など身の回りのさまざまなモノがインターネットに繋がる仕組みを指します。

IoTが普及すると、多種多様なビッグデータの生成が容易になります。

これまでのビッグデータは、ECサイトの購入履歴を始めとするWebサイトデータ、企業の販売管理などのオペレーションデータ、SNSユーザーのプロフィールやコメントといったソーシャルメディアデータなどで構成されていました。しかし、これらはデータ量やリアルタイム性、多様性において十分とはいえず、データの正確度に課題がありました。

IoTによって身の回りのモノがインターネットに繋がると、膨大かつ多種多様なデータがリアルタイムで蓄積されていきます。データ件数が増えるほど予測の精度は上がるため、顧客体験の改善や新たなサービスの創出に繋がるのです。

フィンテックでは、個人資産運用・財務管理の的確なサポートはもちろん、生命保険では契約者の運動習慣や食生活、自動車保険では運転技術や車両の状態からリスクを測定し、保険料をディスカウントする特典も実施されています。そのサービスの実現には、IoTで収集されたビッグデータが欠かせません。

➡︎【資料ダウンロード】DX推進に役立つIoT活用の基礎知識

AI:ビッグデータ解析・管理

AI(人工知能)は、人間の認識・推論などの能力をコンピューターで可能にするための技術のこと。

金融業界では企業の財務データや株価、新聞記事、アナリストのレポートといったデータを、市場取引の予測や戦略設計、融資の判断などに活用してきました。しかし、IoTが普及するとデータ量や種類が増え、人間の能力だけでは処理しきれない状態に。

そのようなビッグデータの解析・管理に役立つのがAI。機械学習やディープラーニングが発展するにつれ、人間では扱いきれなかった量のデータを分析・処理したり、人間では発見できなかった規則性を見つけたりすることもできます。

フィンテック業界では、投資や資産運用、保険のプランについてパーソナライズしたアドバイスが可能なロボアドバイザーのほか、顧客のニーズに答えるチャットボット、接客型サイネージなどに取り入れられています。

➡︎【資料ダウンロード】AI画像認識を活用したプロダクト開発事例集

API:ユーザーの利便性向上

APIは「Application Programming Interface」の略で、コンピューター内やWEB上のアプリケーションソフトと、外部のアプリケーションの接点を作る仕組みのこと。例えば、Googleアカウントを使用して、Google以外のアプリにログインできる機能はAPI連携に当たります。

APIによってアプリを連携すると、アカウントを新たに作成する煩わしさがなくなり、UXの向上を図ることができます。企業にとっては、ユーザーを獲得しやすくなると同時に、認証情報の管理・保護コストを削減できるというメリットも。

この技術はフィンテックでも注目されています。IBMが提供している「フィンテック共通API」は、既存のインターネットバンキングとフィンテックのサービスを接続し、残高や入出金明細、口座情報を照会できるAPI基盤です。フィンテック企業「マネーフォワード」はこのようなAPIを活用し、自社の家計簿アプリと連携しながら新たなサービスを展開しています。

生体認証:セキュリティ対策

生体認証は、指紋や静脈などの身体的特徴をもとに本人確認する認証技術のこと。従来の暗証番号やパスワードといったセキュリティに比べると安全性が高く、個人情報漏洩やスキミング防止に高い効果を発揮します。

現在、生体認証はさまざまなところで活用されています。決済ペイがいち早く普及した中国では現在、顔認証によるイベント入場や公共料金の支払い、網膜認証による住宅ローン契約時の本人確認などが始まっています。

一般社団法人日本自動認識システム協会は、2016年時点で約10兆円ほどだった生体認証のグローバル市場は、2026年には50兆円まで拡大すると予測しています。

FinTech(フィンテック)の課題と今後

金融業界の成長はフィンテック導入が鍵に

テクノロジーの発展により新たなサービスが次々と生まれ、イノベーションの真っ只中にある金融業界。現状の課題と今後の動向を整理しましょう。

法的環境の整備

フィンテックの隆盛に伴い、国内では2010年代半ばからさまざまな法整備が進められてきました。

2016年には、技術革新への対応・仮想通貨に関する制度を盛り込んだ「情報通信技術の進展等の環境変化に対応するための銀行法等の一部を改正する法律」が成立。続けて、2017年には「銀行法等の一部を改正する法律」が成立し、金融機関とフィンテック企業の協業を推進するオープンAPIの体制整備などが定められました。

2019年には「情報通信技術の進展に伴う金融取引の多様化に対応するための資金決済に関する法律等の一部を改正する法律」が成立。仮想通貨は「暗号資産」へと名称変更され、暗号資産の利用者保護やルール明確化のための制度が整備されました。

しかし、フィンテックに応じた法制度はいまだに十分とは言えません。今後は、送金サービスを提供する資金移動業を細分化する法改正、銀行・証券・生命保険・損害保険を横断した金融サービスの促進、給与支払いを行うプリペイドカード「ペイロールカード」の普及やデジタル通貨での給与支払いに関する法整備が進むと考えられています。

➡︎【無料e-book】金融業界のDX推進に役立つフィンテックの基礎知識

金融機関のイノベーション促進

新たな金融サービスを提供するには、技術やビジネス戦略を試行錯誤しなければなりません。しかし、セキュリティなど安全性への懸念から、フィンテック企業との協業に二の足を踏む金融機関も。

実際に、2017年に成立した改正銀行法では、銀行を中心とした金融機関にオープンAPIの努力義務が課されましたが、2020年3月時点でオープンAPIに「対応する」と答えた銀行は67.1%。すでに高い信頼性と高度な金融サービスをもつ日本の金融機関は、API連携による個人情報の漏洩への懸念、システム改修の費用対効果への疑問を抱えています。

しかし、アクセンチュアが世界の金融機関を対象に行った調査によると、フィンテックの対応遅れによって今後3年間で損失する収益は880億ドル(約9兆6000億円)。今後、フィンテック導入によるイノベーションの促進は金融機関にとって必至になるでしょう。

そのためには、信頼性・利便性・コストのバランスを鑑みた成長戦略の選定、金融・ITに精通した人材の確保などが必要です。

➡︎【無料e-book】金融業界のDX推進に役立つフィンテックの基礎知識

バーティカルフィンテックへの取り組み

フィンテックの普及に伴い、金融サービスに求められるものは日々変化しています。今後は預金・貸出・為替といった汎用性の高い銀行業務だけでなく、業種・領域ごとの課題に特化したサービスが求められると考えられています。

例えば、業界特化型のAIチャットボット、投資取引ツールや寄付機能を備えた個人資産管理のためのロボアドバイザー、患者のエンゲージメントとリーズナブルな医療費を実現する医療決済に特化したプラットフォームなどが該当します。

このような専門性の高いフィンテックは「バーティカルフィンテック」と呼ばれ、今後の金融業界の成長をリードする存在になっていくでしょう。企業はターゲットとなる顧客のインサイトを綿密にリサーチし、効果的なUXデザインによって課題解決へと導く必要があるのです。

➡︎【無料e-book】金融業界のDX推進に役立つフィンテックの基礎知識

モンスターラボのフィンテック開発事例

ここではモンスターラボのフィンテック関連サービスの開発事例を紹介します。

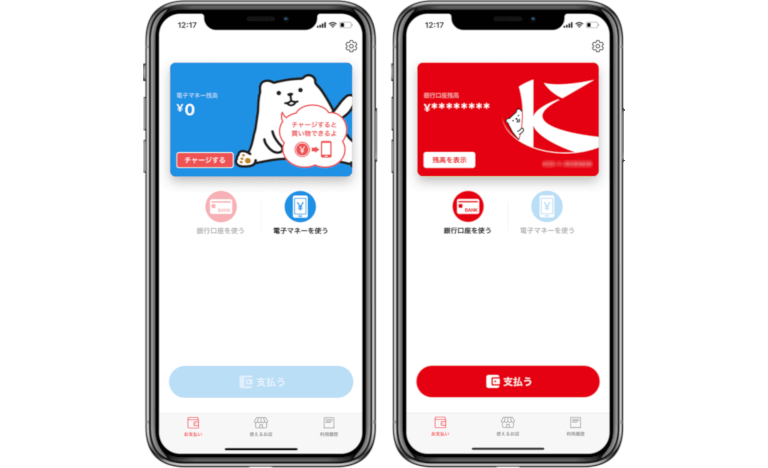

キャッシュレス決済サービス「Payどん」/鹿児島銀行

鹿児島銀行に口座を保有する顧客が利用できるキャッシュレス決済サービス「Payどん」。2019年6月に開業した完全キャッシュレス商業施設「よかど鹿児島」内の14店舗からスタートし、順次サービスを拡大中です。

モンスターラボは設計・実装・テスト・リリースまでをサポート。また、プロジェクトを通じて鹿児島銀行内の開発担当者にモバイルアプリの知見をレクチャーし、銀行主体で追加機能の開発ができる環境づくりにも寄与しました。

鹿児島銀行|QRコードを使ったスマートフォン決済アプリの開発事例

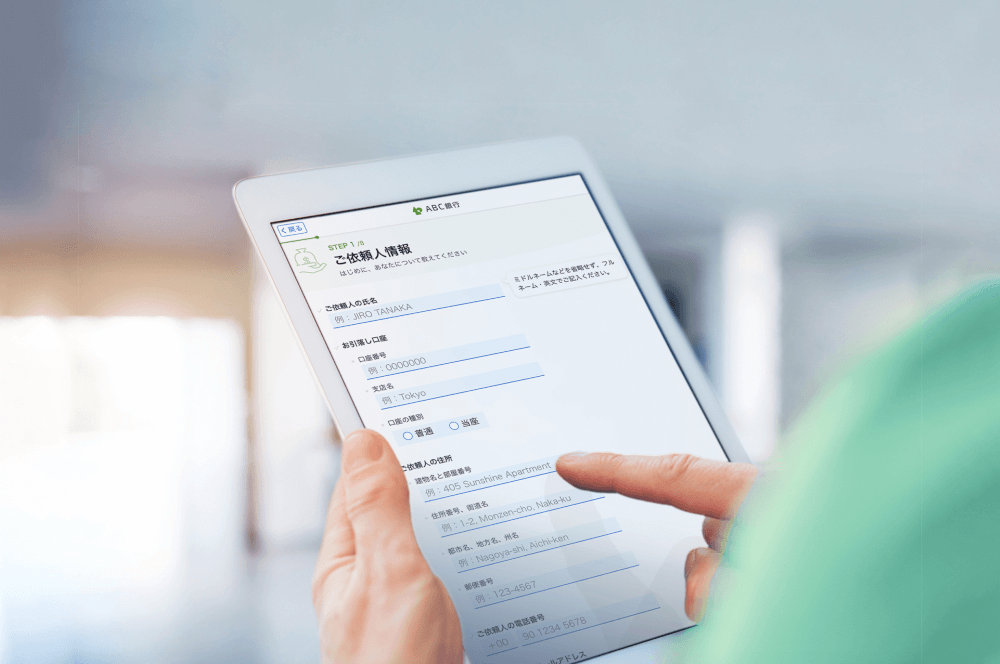

外国送金受付ワークフロー「SurFIN」/日本ユニシス

金融機関における外国送金において、受付から対外決済までの全工程をデジタル化し、顧客のユーザビリティおよび金融機関側の業務効率化を図る営業店向けワークフローソリューション「SurFIN」。

モンスターラボはリサーチ・設計・デザインを担当。送金依頼書をタブレット入力に変更することでヒューマンエラーを減らすとともに、送金の手続きや入力情報の管理といった業務の改善に寄与しました。

日本ユニシス|利便性向上と業務効率化を実現した外国送金受付ワークフローの開発事例

まとめ:FinTech(フィンテック)による金融イノベーションの加速がDX推進の鍵

フィンテックはあらゆる企業にとってDX推進の鍵に

Q

FinTech(フィンテック)とは何ですか?

A

フィンテックは「Finance(金融)」と「Technology(技術)」をかけ合わせた造語で、AIやブロックチェーンなどの最新テクノロジーを活用した新しい金融サービスのこと。フィンテックの基礎知識を詳しく知りたい方は、数字で見る日本のフィンテック市場と今後の課題をご覧ください。

Q

FinTech(フィンテック)の事例には、どんなものがある?

A

日本ユニシス、鹿児島銀行など、さまざまな企業がデジタルテクノロジーを活用したサービスを展開しています。事例をより詳しく知りたい方は、プロダクト開発事例集をご覧ください。

経済活動の中心にある「お金」にまつわるさまざまなサービスを変革するフィンテック。銀行などの金融機関はもちろんのこと、情報システムやWebサービスを提供するITや通信分野の企業にも大きく関わってきます。そのため、フィンテックの動向や意義を正しく理解しながら、企業のDXを推進していくことが重要です。

サービス・プロダクト開発を検討している企業ご担当者様へ

モンスターラボは、約20年にわたるサービス・プロダクト開発実績から得られたデジタル領域の知見や技術力を活かし、デジタルプロダクト開発事業を展開しています。

先端テクノロジーに対応した高度なIT人材があらゆるプラットフォーム上での開発を支援します。アジャイル開発とDevOpsによる柔軟な開発進行や、国内外のリソースを活用したスケーラブルな開発体制の構築も可能です。 また、リリース後の保守運用や品質向上支援まで伴走可能です。

モンスターラボが提供するサポートの詳しい概要は以下リンクをご確認ください。

直近のイベント

記事の作成者・監修者

モンスターラボ DXブログ編集部

関連記事