Während neue, digitale Unternehmen den Bankensektor in ein technologiegetriebenes Universum verwandeln, kämpfen traditionelle Banken, Finanzinstitute und Kreditgenossenschaften damit, sich an die neue Normalität anzupassen. Engagierte Führung, angemessene Investitionen und ein klar definierter Handlungsspielraum sind entscheidend, wenn traditionelle Banken überleben und von den Vorteilen der Digitalisierung profitieren wollen.

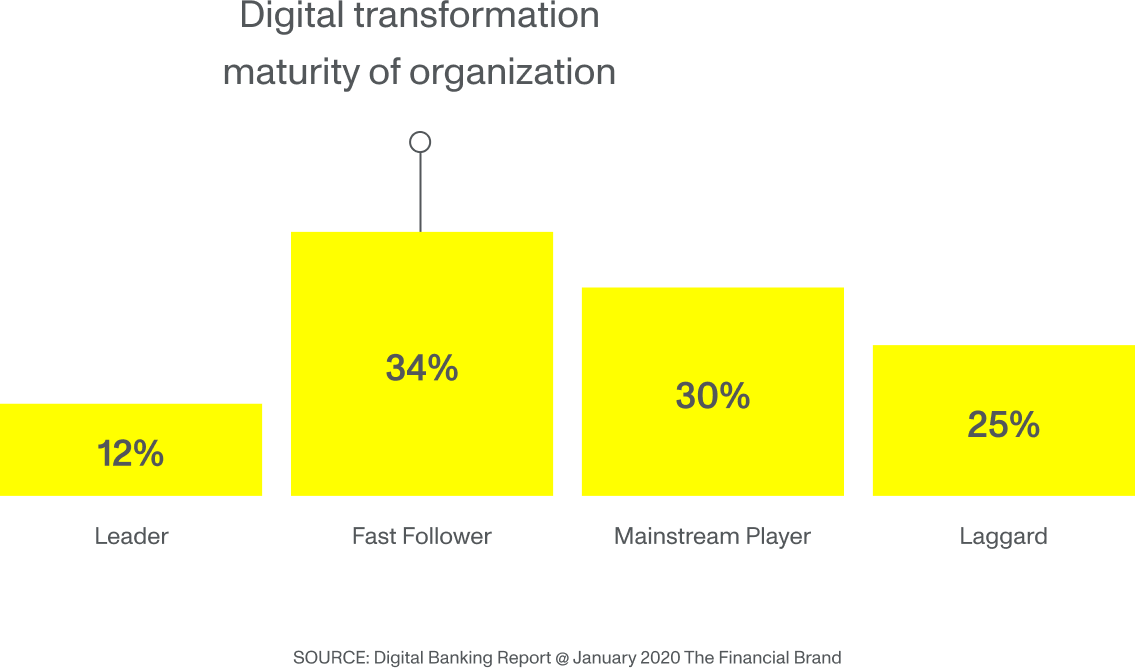

In den letzten zehn Jahren sind die Finanzdienstleistungen weltweit jährlich um 4% gewachsen. Dennoch scheint der Bankensektor der Tanker in einem Ozean voller Schnellboote zu sein. Schwer, langsam und unfähig, den Kurs zu ändern, sind traditionelle Banken einfach nicht bereit für die Digitalisierung. Ein neu veröffentlichter Bericht über digitales Banking bestätigt, dass es 55% der Banken an digitaler Reife mangelt, während sich nur 12% als digital führend betrachten.

Während sich die meisten Führungskräfte von Banken dieser Trends bewusst sind, handeln nur wenige tatsächlich entsprechend. Das macht den Finanzsektor zu einem Paradies für neue Unternehmen, die ihre Marktanteile erhöhen wollen.

Und so wie andere Branchen von neuen Marktteilnehmer:innen gestört wurden, wird der Bankensektor von Fintech-Unternehmen in jedem Aspekt ihres Kerngeschäfts herausgefordert.

Komplett digital werden oder aufgeben

Bei der Digitalisierung des Bankgeschäfts geht es nicht nur darum, Dienstleistungen digital anzubieten. Geld zu überweisen, mit Berater:innen zu chatten und Bankkonten digital zu überprüfen ist nicht das Endziel. Es ist eine Voraussetzung. Digital zu werden bedeutet, künstliche Intelligenz, Distributed-Ledger-Systeme, maschinelles Lernen, Apps und Open-Banking zu nutzen, um nicht nur Produkte, sondern auch Dienstleistungen für einen immer kritischeren Kundenstamm anzubieten. Es ist eine Denkweise, die weit entfernt ist vom traditionellen Bankwesen, aber nahe an der der Fintech-Unternehmen, die den traditionellen Finanzinstituten Marktanteile stehlen.

Geld zu überweisen, mit Berater:innen zu chatten und seine Bankkonten digital zu überprüfen, ist nicht das Endziel. Es ist eine Voraussetzung.

–Alex Holdsworth, Engagement Director, Monstarlab

Fintech-Unternehmen haben eines gemeinsam: Sie sind digital geboren. Unternehmen, die in den letzten fünf bis zehn Jahren entstanden sind, wie Lunar, UNDO und Robin Hood, verlassen sich nicht auf Altsysteme, sondern sind digital getrieben, was bedeutet, dass sie Daten viel effizienter nutzen können als viele der traditionellen Banken. Echtzeit-Zugriff auf Konten, digitale Dienstleistungen und agiles Banking sind genau das Richtige für Fintech-Unternehmen, während traditionelle Banken durch veraltete Wireframes gebremst werden, die nicht in der Lage sind, die riesigen Datenmengen in eine nahtlose Customer Journey zu verwandeln. Doch wo digital native Fintech-Unternehmen mit einem disruptiven Ansatz für agiles Banking derzeit einen Goldrausch erleben, sitzen traditionelle Finanzinstitute auf einer ungenutzten Goldmine. Die Herausforderung besteht darin, Prioritäten zu setzen, wenn Budgets und digitale Talente knapp sind und IT-Infrastruktur und Legacy (auch in der Kultur) im Überfluss vorhanden sind.

Banken sollten sich als Tech-Unternehmen verstehen

Viele traditionelle Banken gibt es schon seit Jahrzehnten oder sogar Jahrhunderten. Das Erbe ist nicht nur in ihren IT-Systemen, sondern in jedem Winkel des Unternehmens zu finden. Die Herausforderung besteht darin, dass Banken zwar tonnenweise Kundendaten in ihren veralteten Systemen speichern, deren wahren Wert aber nicht nutzen, um die Bedürfnisse ihrer Kund:innen oder ihre eigenen Bedürfnisse zu erfüllen.

JPMorgan Chase ist ein gutes Beispiel. Bei dem Bankenriesen analysiert eine neue Technologie Finanzgeschäfte, die früher die Rechtsteams tausende von Stunden beschäftigt haben. COIN, so der Name des Programms (Contract Intelligence), interpretiert kommerzielle Kreditverträge, die bis zum Start des Projekts im Juni 2017 jedes Jahr 360.000 Arbeitsstunden von Anwälten und Kreditsachbearbeitern verschlangen (Bloomberg).

COIN ist nur eines von vielen Beispielen dafür, wie JPMorgan Chase Altlasten in automatisierte Prozesse umgewandelt hat, die von neuen Technologien angetrieben werden. Im Oktober 2018 hatte sich das Unternehmen von einem Wert von 245 Milliarden Dollar mit 235.000 Mitarbeitenden im Jahr 2016 zu einem Wert von 365 Milliarden Dollar mit 165.000 Mitarbeitenden entwickelt. Seitdem hat JPMorgan Chase sein Innovationsbudget um 50% erhöht und weitere digitale Transformationsprojekte angestoßen, die die Bank zu einem Technologieunternehmen machen sollen.

Das Beispiel von JPMorgan liefert eine wichtige Lektion für jede Bank, die sich in ein technologiegetriebenes Unternehmen transformieren will. Altsysteme, sowohl in der IT als auch in der Kultur, können sich von einem Dorn im Auge in einen Aktivposten verwandeln, wenn die Transformation mit engagierter Führung, angemessenen Investitionen und klar definiertem Umfang durchgeführt wird.

Das Problem lösen, mit einer Investition nach der anderen

Eine Strategie, die sich immer wieder bewährt hat, ist es Kernsysteme nicht über Nacht zu verändern, sondern dort anzusetzen, wo ein greifbarer Wert sofort sichtbar, messbar und spürbar ist. Digitale Nachzügler oder Mainstream-Unternehmen sollten sich auf kleine, isolierte Projekte mit einer kurzen Vorlaufzeit konzentrieren, um die Vorteile einer Investition in die digitale Transformation zu demonstrieren. Der geschaffene Wert – egal wie klein der Gewinn ist – wird den Weg für weitere Investitionen in digitale Innovation ebnen und der Geschäftsfall wird als Beweis dienen, um die Entwicklung größerer Programme zu unterstützen, sobald der richtige Reifegrad erreicht ist. Dies wird dazu führen, dass das Management beginnt, über die Vorteile der Digitalisierung nachzudenken, sowohl in Bezug auf Kosteneinsparungen als auch auf kundenorientierte Initiativen.

Ein Umdenken muss stattfinden

Zu verstehen, dass die digitale Transformation keine Kosten, sondern eine Investition darstellt, ist entscheidend für die Zukunft von Banken, Kreditgenossenschaften und Finanzdienstleistern, wenn sie die große Herausforderung durch die Fintechs überleben wollen.

Eine Faustregel ist, die digitale Transformation nicht als einmaligen Vorgang zu sehen, sondern als kontinuierliche Veränderung des Unternehmens – auch wenn man sich vielleicht auf einen Bereich konzentriert. Genau wie Markttrends, Kundenbedürfnisse und -erwartungen ist auch die Unternehmenstechnologie ständigen Wandel unterworfen.

Deshalb müssen alteingesessene Unternehmen lernen, mit agiler Methodik digital und LEAN zu arbeiten – Methoden, die bereits in jeder Neobank vorhanden sind.

Es ist ein Bewusstseinswandel, der sich vom traditionellen Bankwesen entfernt und es für etablierte Finanzinstitute fast unmöglich macht, den Wandel allein voranzutreiben. Trotz dieser Herausforderungen gibt es Chancen: Mit einer engagierten Führung, einem realistischen Umfang und dem Willen zur Veränderung sowie der Offenheit für externe Beratung durch Unternehmen, die agile Methoden praktizieren, steht den nicht-digitalen BFSI-Unternehmen eine glänzende Zukunft bevor.

Beginnen Sie, Ihre Annahmen zu priorisieren. Überlegen Sie, was den größten Einfluss auf die Bedürfnisse Ihrer Benutzer:innen haben könnte, und setzen Sie entsprechende Prioritäten. Begrenzen Sie die Anzahl der Annahmen auf das, was in dem Zeitrahmen, in dem Sie arbeiten, realistisch zu testen ist.